Flash note

2023 é o ano para adicionar a China às vossas suas carteiras?

- Publicado

-

Duração

6 minutos de leitura

Os mercados financeiros da China têm sido voláteis nos últimos tempos devido a medidas regulamentares rigorosas, tensões geopolíticas e um abrandamento económico causado por uma política draconiana de tolerância zero em relação à covid. No entanto, 2023 - o ano do Coelho de Água, simbolizando a paz e o regresso à normalidade, entre outras coisas - poderia abrir um novo capítulo para as ações chinesas e proporcionar muitas oportunidades, especialmente nos sectores orientados para o consumidor.

As ações chinesas registaram retornos sólidos em 2020, mas depois caíram acentuadamente em 2021-2022, à medida que uma série de decisões políticas e outros desenvolvimentos alimentaram as preocupações dos investidores estrangeiros. Estas incluem regulamentos mais rigorosos em certos sectores, os problemas financeiros do gigante imobiliário Evergrande, e o aumento dos requisitos de transparência para as empresas chinesas cotadas nos EUA. Para não mencionar a rígida política covid-zero de Pequim e os receios de que a China invadisse Taiwan na sequência da invasão da Ucrânia pela Rússia.

No entanto, 2023 será um ano de normalização para a economia e mercados financeiros chineses, o que poderá tornar as ações chinesas numa alocação atrativa para os investidores. Aqui explicamos por que é que os gestores globais de ativos devem considerar as ações chinesas nas suas carteiras.

Um futuro melhor

Os ativos chineses sofreram uma venda significativa nos últimos dois anos devido a 5 fatores de risco: maior supervisão regulamentar, especialmente das grandes empresas de Internet, a crise imobiliária, a política de covid-zero, a política interna e as tensões sino-americanas.

Quanto aos quatro primeiros, todas as indicações são agora positivas, uma vez que a China não só concluiu a fase de aperto regulamentar, como também demonstrou apoio ao sector privado, aos gigantes da Internet e ao sector imobiliário. Além disso, o governo introduziu mudanças concretas desde o Congresso do Partido em Outubro. A política covid-zero foi retirada e a reabertura da China teve lugar a 8 de Janeiro, embora de forma algo abrupta, mas a mudança de postura foi necessária e traduz-se em boas notícias tanto para a China como para o resto do mundo.

Quanto às tensões geopolíticas com os Estados Unidos, os riscos permanecem, uma vez que os dois países continuarão a ser grandes rivais. Na nossa opinião, as tensões entre os EUA e a China, que se reacenderam após o incidente do "balão espião chinês", não irão aumentar. Acreditamos que a recuperação económica pós-covid será um poderoso impulsionador das ações chinesas em 2023.

Além disso, o Conselho de Supervisão da Contabilidade das Empresas Públicas dos EUA (PCAOB) concluiu sem incidentes a auditoria de um primeiro lote de empresas chinesas, a cuja inspeção afirmou ter tido acesso. Isto adia o risco de exclusão de empresas chinesas das bolsas de valores dos EUA para 2025, e a julgar pelas recentes declarações das autoridades dos EUA, é cada vez mais possível que não se verifique a exclusão de empresas chinesas da bolsa de valores dos EUA. A notícia chegou numa altura em que as autoridades chinesas reunidas na China Economic Work Conference (o maior fórum económico do país) anunciaram que o aumento da procura interna seria uma prioridade em 2023.

Dada a reabertura da China mais cedo do que o esperado, a contínua flexibilização das medidas políticas e a clara mudança na postura do governo chinês a favor do crescimento, é de esperar que a economia do país volte a crescer até 2023, embora a rapidez da reabertura possa causar algumas dificuldades a curto prazo.

Esperamos agora que o crescimento do PIB chinês acelere a partir do segundo trimestre e que o ritmo seja de cerca de 5,0% para o ano no seu conjunto. Isto faria da China a única grande economia cujo crescimento do PIB está a acelerar.

A procura interna melhora as perspectivas de crescimento

Uma recuperação das infeções por Covid é susceptível de pesar nos gastos dos consumidores na primeira parte do ano, mas é provável que as coisas melhorem já no segundo trimestre, à medida que Pequim implemente as suas medidas de estímulo ao crescimento e ao consumo. A despesa dos consumidores também é susceptível de ser favorecida:

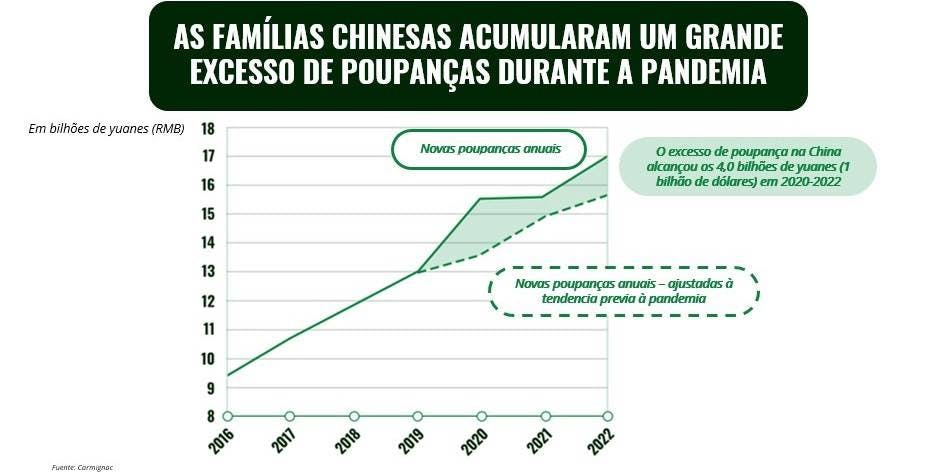

Maior consumo doméstico impulsionado pela “almofada” de poupança. As famílias chinesas têm agora um excesso de poupança de cerca de 18 triliões de yuan (2,5 triliões de euros), incluindo 4 triliões de yuan acumulados desde 2020, principalmente devido a bloqueios pandémicos.

Uma recuperação do mercado de trabalho. Quase um em cada cinco postos de trabalho na China é sensível à covid porque envolve contacto físico, o que significa que a retirada da política covid-zero e a reabertura total da economia chinesa são susceptíveis de estimular tanto a oferta (emprego) como a procura (despesa do consumidor). Isto deverá sustentar uma recuperação do consumo doméstico.

Outros motores estruturais do crescimento da procura interna na China são: os seus 1,4 mil milhões de pessoas; um PIB per capita de mais de 12.500 dólares; uma taxa de consumo familiar crescente; e um consumo familiar total que quintuplicou entre 2005 e 2020. Além disso, olhando para as despesas das famílias em relação ao PIB, parece haver uma margem significativa para que o consumo continue a crescer na China, especialmente nas zonas rurais. As despesas das famílias representam atualmente 54,3% do PIB da China, o que é relativamente baixo em comparação com outros grandes países emergentes e com países desenvolvidos (82,6% nos EUA1, por exemplo), indicando uma considerável margem para melhorias.

Todos estes fatores apontam para um aumento constante das despesas dos consumidores chineses. Isto deverá impulsionar o crescimento das receitas das empresas chinesas nos sectores orientados para o consumidor nos próximos anos.

Mais três razões para considerar as acções chinesas

É um mercado enorme, mas sub-representado e sub-investido. O mercado de ações chinês - incluindo ações A, H, ADR e S - tem uma capitalização bolsista de mais de 19 triliões de dólares2, apenas atrás do dos EUA, e de mais de 6.000 empresas cotadas. Hoje em dia, os investidores não podem ignorá-la.

Contudo, apesar da dimensão e dinamismo do mercado, as ações chinesas continuam a estar sub-representadas nas atribuições de carteiras e índices de ações globais. As empresas chinesas representam apenas cerca de 3,6% do índice MSCI All Country World, em comparação com 60,4% para as empresas americanas e 5,6% para as japonesas. As ações nacionais chinesas representam uma posição subrepresentada de 4% nas carteiras dos investidores estrangeiros.

As empresas chinesas têm preços atrativos

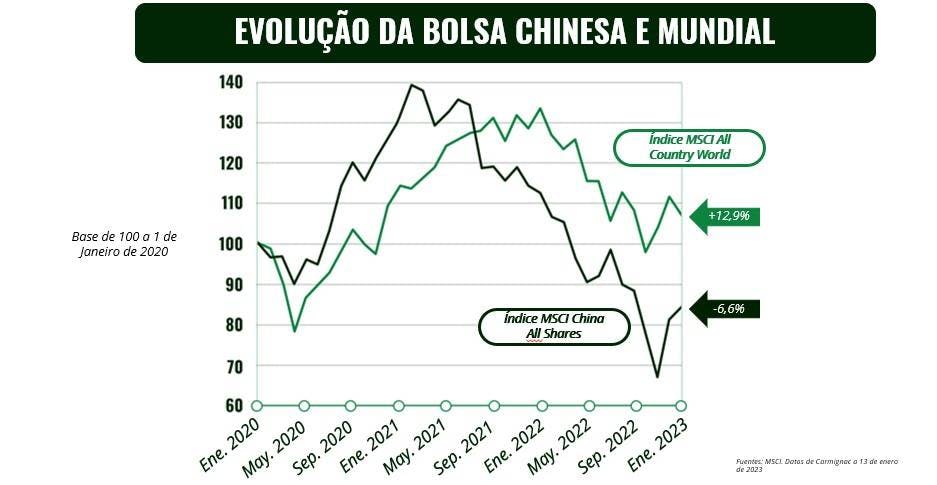

Embora o índice MSCI China já tenha aumentado 35% em relação ao seu mínimo de Outubro3 em relação às expectativas de reabertura do país, continuamos a ser construtivos em relação à China, uma vez que as avaliações são atrativas. O índice MSCI China transaciona a um rácio P/E de cerca de 11, ligeiramente abaixo da sua média de dez anos, enquanto que as ações globais transacionam a um P/E de cerca de 15.

Além disso, vemos um dinamismo positivo nos ganhos. Em contraste com os EUA, onde se espera que os lucros sejam fracos, as empresas chinesas irão provavelmente experimentar uma recuperação dos lucros. A maioria das empresas chinesas cortou custos nos últimos três anos, pelo que o crescimento das receitas deverá conduzir a uma recuperação dos lucros em 2023.

A China traz diversificação à sua carteira

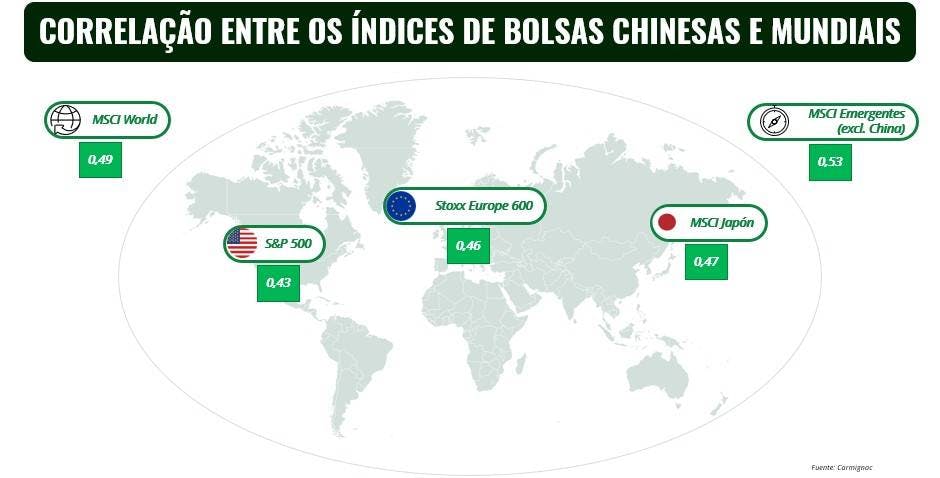

As ações chinesas podem ser um eficaz diversificador de carteira em termos de exposição geográfica, dada a sua baixa correlação com outros mercados bolsistas (isto é especialmente verdade para as ações nacionais A).

Além disso, a sociedade chinesa está rapidamente a tornar-se mais digital, urbana, inovadora e focada na sustentabilidade - mudanças estruturais que os investidores em ações podem capitalizar melhor através de investimentos temáticos. Vemos um potencial particularmente grande em quatro áreas-chave da nova economia do país: 1) inovação industrial e tecnológica, 2) cuidados de saúde, 3) transição ecológica e 4) desenvolvimento do consumidor. O último tema, em particular, poderia ter um bom desempenho em 2023, dado o nível recorde de poupança das famílias chinesas.

Após 20 meses difíceis, 2023 poderá ser um novo começo para os mercados financeiros chineses. É apenas uma questão de tempo até que a China se torne uma classe estratégica de ativos para os investidores globais. No entanto, embora existam alguns riscos que vale a pena manter debaixo de olho (tais como um pico em contágios de covid e eventos geopolíticos), acreditamos que muitos podem ser mitigados através de uma gestão ativa da carteira. Na Carmignac, estamos convencidos de que uma abordagem seletiva e não indexada é essencial para detectar as oportunidades de investimento mais atrativas, especialmente no vasto mercado de ações chinês. É por isso que os nossos investimentos chineses se concentram nas nossas convicções fundamentais, que muitas vezes diferem da composição dos principais índices de ações chineses.

1Fonte: Banco Mundial, Despesa de Consumo Final em % do PIB (https://data.worldbank.org/indicator/NE.CON.TOTL.ZS?locations=CN)

2Fonte: Bloomberg, CICC Research, 2022

3Fonte: Bloomberg, MSCI China índice de desempenho em termos de dólares americanos de 31/10/2022 a 30/12/2022.