Carmignac's Note

E Putin invade a Ucrânia... Rumo a uma nova ordem mundial?

Este acontecimento de grande escala, em primeiro lugar com implicações humanitárias e, em segundo, económicas, apanhou de surpresa a esmagadora maioria dos comentadores ocidentais e dos gestores como nós.

Esta invasão surgiu quando os nossos fundos obrigacionistas detinham dívida russa, numa percentagem reduzida mas impactante. Reduzida tendo em conta os sólidos indicadores fundamentais da dívida russa antes da sua entrada nesta guerra inesperada, e impactante devido aos efeitos das sanções aplicadas à Rússia pelos ocidentais. A valorização de alguns dos nossos fundos ressentiu-se.

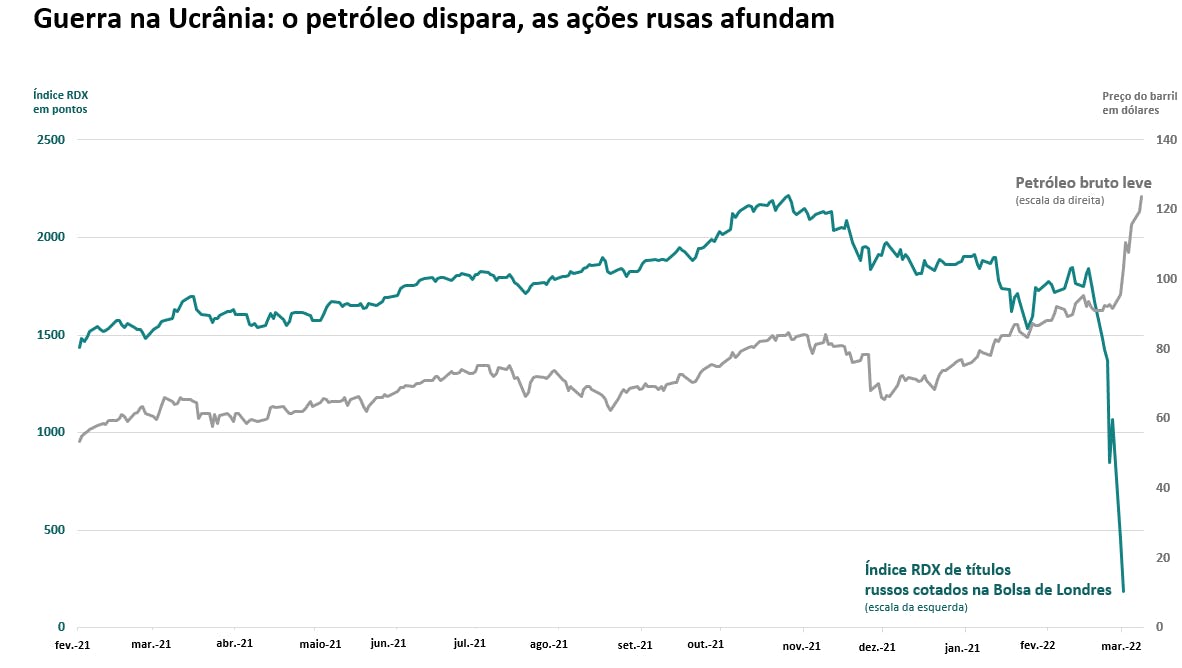

Com efeito, os títulos de dívida russa, pública ou privada, perderam quase imediatamente 60% a 80% do seu valor. Simultaneamente, as ações russas cotadas na Grã-Bretanha – a maioria delas de bancos, produtores de petróleo ou outras matérias-primas industriais – perderam 92% a 99% do seu valor entre 16 de fevereiro e 1 de março, véspera da suspensão das cotações. Simultaneamente, os preços do gás na Europa multiplicaram-se momentaneamente por dois e meio, enquanto os preços do petróleo aumentaram 55%.

Fonte: Bloomberg

Porquê um ajustamento tão amplo e instantâneo? Este ajustamento só pode ser explicado se tivermos em conta dois fatores distintos.

O primeiro é evidentemente o das sanções impostas pelo mundo ocidental, que um ministro francês, num grande impulso de temeridade, qualificou como «guerra económica e financeira total declarada à Rússia» cujo «colapso vamos provocar». Atualmente, as sanções mais penalizadoras são o banimento de alguns bancos do sistema de pagamentos internacionais SWIFT, proibindo os excluídos de receberem pagamentos pelas suas vendas; o congelamento dos ativos do banco central russo no estrangeiro, impedindo nomeadamente a defesa do rublo mas também o reembolso dos empréstimos russos em divisas; o embargo sobre as vendas ocidentais de bens e serviços tecnológicos assegurado uma rápida paragem de numerosos setores de atividade; o congelamento de bens no estrangeiro dos principais dirigentes russos e oligarcas que poderá fragilizar o seu apoio a Vladimir Putin; o embargo da compra de petróleo e gás russos pelos norte-americanos e britânicos.

Em resposta, a Russia tomou medidas de retaliação como a proibição às empresas nacionais de pagarem os seus empréstimos em divisas ou o banimento de algumas matérias-primas de exportação, contribuindo potencialmente para novos estrangulamentos nas cadeias de produção mundiais. As sanções, muito pesadas a nível económico, são suscetíveis de esvair rapidamente a economia russa, mas as medidas de retaliação em resposta às mesmas também afetarão o resto do mundo acelerando as tendências observadas antes do conflito: inflação e abrandamento económico.

O segundo fator deste ajustamento violento dos preços dos ativos russos e da energia fóssil é o empenho do mundo financeiro mundial a favor de considerações ambientais, sociais e de governação (ESG) com o objetivo de favorecer o financiamento do desenvolvimento sustentável. No contexto da invasão russa, uma sociedade gestora, como é o caso da nossa, comprometida com esta abordagem junto dos seus clientes, consultores financeiros e selecionadores de fundos não poderia continuar a investir na Rússia como se nada tivesse acontecido. Por conseguinte, a reação mais lógica e legítima destes investidores, aos quais nos unimos, foi coibirmo-nos, até nova ordem, da compra de títulos russos. Esta decisão partilhada por numerosos gestores de ativos contribuiu para aumentar a depreciação dos títulos russos, muito além do que seria possível apenas com as sanções económicas.

Um custo económico muito pesado

O respeito pelos compromissos assumidos em matéria de ESG, que dispara os preços da energia acelerando o ritmo da transição energética, combinado com as sanções, as medidas de retaliação e as decisões de algumas grandes empresas ocidentais de interromperem as suas operações na Rússia, cria uma situação económica extrema. Isto poderá ter a vantagem de conduzir as negociações para o fim do conflito mais rapidamente do que o previsto, dado que os efeitos desta situação já podem ser considerados potencialmente devastadores para toda a economia mundial.

A resposta política aplaudida pela opinião pública à invasão russa, a juntar às medidas tomadas pelos investidores e pelas empresas no Ocidente, tem um custo económico muito alto. Porém, estas decisões ilustram as novas aspirações da sociedade: a vontade de uma economia mais «moral», que remeta para segundo plano a exigência de eficiência económica imediata que presidiu às nossas escolhas económicas nas últimas décadas.

A confirmação destas novas aspirações deverá contribuir para consolidar a inflação no nosso quotidiano, além das tensões atuais estritamente ligadas à guerra na Ucrânia. As grandes decisões políticas que parecem ter de acompanhar o acontecimento trágico que nos deixa a todos consternados reforçam também a sacralização das tendências inflacionistas multiplicando as suas raízes. A aceleração da transição energética, o aumento dos orçamentos de armamento, a redefinição dos itinerários de abastecimento energético e a relocalização das produções são decisões que irão alimentar a inflação durante anos até produzirem alguma forma de eficiência económica.

Neste sentido, o conflito russo-ucraniano veio confirmar o fim da dinâmica desinflacionista dos últimos quarenta anos assente numa poderosa integração económica global e numa demografia virtuosa, e iniciar uma nova ordem económica. Uma nova ordem marcada por uma forma de economia mais fechada sobre si mesma, uma «desintegração» com vista a favorecer a independência industrial e energética, cuja necessidade foi vigorosamente revelada com a pandemia e as tensões geopolíticas. Esta inversão do ciclo longo, da desinflação para o aumento da inflação, deverá devolver um esplendor há muito esquecido aos setores da velha economia, desde que as múltiplas limitações à sua reimplementação sejam racionalmente reanalisadas. Os avanços tecnológicos em curso deverão facilitar este regresso parcial ao mundo pré-invasão, prometendo conferir-lhe uma eficiência temível a longo prazo. Talvez seja este o «mundo do após-invasão».

Estratégia de investimento

O mês de fevereiro foi marcado por uma volatilidade acrescida nos mercados financeiros. No momento da invasão russa da Ucrânia, os mercados já estavam fragilizados pelas perspetivas de orientação de política monetária restritiva anunciada pelos grandes bancos centrais ocidentais. O novo contexto reforça as tendências que identificámos antes da invasão russa: inflação resiliente e abrandamento económico, em antecipação das quais demos início a uma grande transformação das nossas carteiras. Se bem que os ativos russos tenham até agora sido os mais afetados, é de esperar um efeito de contágio global às outras classes de ativos, sobretudo tendo em conta que já não é possível ignorar o risco de uma recessão.

Embora as nossas estratégias de cobertura continuem a apoiar particularmente o desempenho dos nossos fundos multi-ativo num contexto de mercados abalados, a nossa exposição à dívida soberana e ao crédito russos na Carmignac Patrimoine, embora limitada a menos de 5%, afetou-nos. Iniciámos estas posições há cerca de dois anos, numa ótica de longo prazo tendo em conta considerações tanto financeiras como extrafinanceiras, como fazemos em todas as circunstâncias. O conflito surpreendeu a comunidade internacional e os investidores. Neste contexto, a deslocação do mercado russo não permitiu a liquidação total dos nossos investimentos em condições que permitissem garantir o interesse dos nossos clientes.

Continuámos a reduzir o risco nas nossas carteiras durante o mês de fevereiro, nomeadamente à medida que as tensões geopolíticas aumentavam.

Atualmente, estamos muito atentos ao impacto que o conflito militar na Ucrânia poderá ter na orientação de política monetária restritiva dos bancos centrais. Nos Estados Unidos, o impacto do conflito na política anunciada pela Reserva Federal deverá ser bastante limitado. Em contrapartida, devido à proximidade geográfica e ao impacto económico muito mais assinalável do conflito na economia europeia, o impacto da política futura do Banco Central Europeu (BCE) deverá ser maior embora na última reunião, há uma semana, o BCE tenha confirmado a vontade de manter a sua orientação de política monetária restritiva expressa na reunião anterior, no mês de fevereiro. Com efeito, o BCE anunciou a intenção de interromper a compra de ativos obrigacionistas no terceiro trimestre de 2022, o mais tardar. Contudo, a presidente Christine Lagarde optou por uma flexibilidade prudente no que se refere ao primeiro aumento futuro das taxas de juro diretoras.

Neste ambiente, decidimos manter um posicionamento muito defensivo, pelo menos até assistirmos a uma resolução do conflito, ao desenvolvimento de medidas orçamentais na Europa e na China ou à capitulação dos mercados. Permanecemos muito vigilantes em relação a novos desenvolvimentos na Ucrânia e à orientação de política monetária restritiva em vigor. Oportunamente, aumentaremos a exposição reduzindo as proteções. A atual volatilidade trará numerosas oportunidades de investimento que pretendemos aproveitar.

A 14 de março, data em que esta nota foi redigida, a nossa exposição a ações da gama Patrimoine era inferior a 5% e a duração da rubrica obrigacionista era quase nula.

Fontes: Carmignac, Bloomberg, 10/03/2022